銀行以往對於 套房貸款 比較保守,但現在有逐漸放寬的趨勢。核貸成數已經接近七成,利率一般也在2%以下。

15坪以下就是「套房」

套房貸款:現在人不想結婚也不想生小孩,加上都市的土地嚴重供需失調,薪水沒漲,房價高漲,買的坪數越來越小,買不起大房子,總還買得起小套房,這是許多人的心聲。小套房也可以辦房屋貸款嗎?

但是談到用小套房來抵押貸款,似乎總是會被銀行拒於門外。情況真的是這樣嗎?

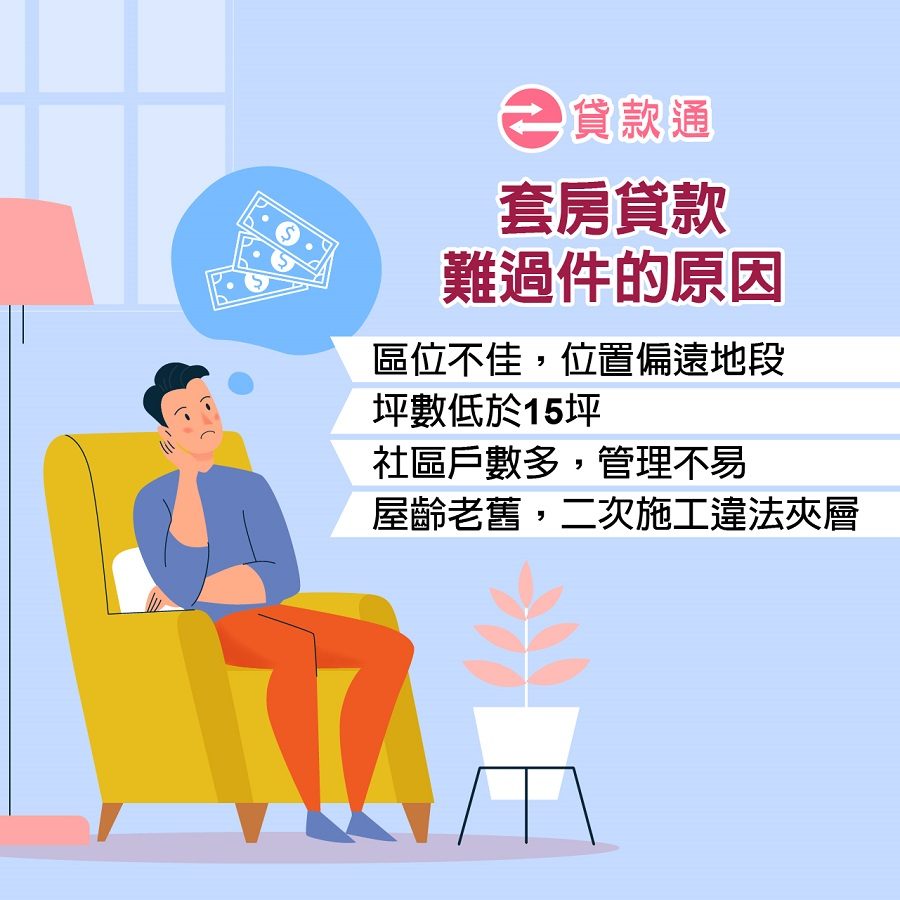

根據房市專家指出,「套房」的認定,各家銀行的標準並不一致。

有的銀行是看「權狀坪數」,不超過十六坪,就算是套房。有的銀行則是更嚴格,「室內面積」不超過十五坪就算是套房。

綜合大多數銀行的認定標準,我們可以歸納出,權狀總坪數在十五坪以下,或是扣掉公設之後不到八坪的房屋,都會被列入套房。

常見的小坪數定義,供大家參考:

- 減去公設坪數低於8坪

- 權狀坪數15坪以下

- 主建物加上附屬建物低於12坪

銀行對套房貸款的管控漸漸放鬆

在過去房價狂飆的幾年,太多投資客炒作套房,銀行為了降低風險,對於套房貸款的管控變得更保守、更嚴格。十五坪以下的物件,許多銀行不願意承作貸款。

許多銀行對於套房的放貸,分行是沒有權限的,必須送到總行審核。

小套房的房貸中,銀行是盡量選擇

- 1.不難轉手

- 2.不做投資客

- 3.周圍環境不過於複雜

3點齊備的套房,比較能順利通過核貸。

延伸閱讀:

不過,隨著房價飆高,許多人買不起大坪數的房子,反而讓低總價的套房市場愈來愈熱。

從2018年的資料來看,台北市、新北市的套房市場價值最高,台北市平均估值上看791萬,新北市也有477萬。

特別是台北市的套房,市場需求高,價格也居高不下,仍然被視為優質物件,許多銀行願意承作。

開始有一部分比較積極的銀行,或是地方行庫,願意承作套房貸款,有的銀行甚至標榜「有權狀就能貸」。

然而,有些銀行對於套房的貸款還有限制,例如某銀行只承作精華區的套房貸款,包括台北市信義區、大安區、文山區、大同區、內湖區、士林區,以及新北市永和區、中和區等等,其他區域則是暫時不受理。

套房貸款成數:六成~八成不等

銀行套房貸款方案說明

| 項目 | 銀行套房貸款 |

| 個人條件 | 信用評分良好 近期無增貸紀錄 需有財力證明及收支證明 |

| 房屋條件 | 套房座落縣市 套房鄰近商圈 套房鄰近捷運 |

| 貸款成數 | 5 ~ 6成 |

| 貸款利率 | 2% |

| 還款期限 | 2年~20年 |

| 辦理時間 | 7到14個工作天 |

這幾年來房市冷卻,銀行對於套房放貸的成數比較低,通常最高只有六成到六成五。

不過,根據聯徵中心的統計,2018年,銀行對於套房貸款的成數有放寬的現象。以「六都」來看,套房核貸成數平均在66~69%之間,其中,台中市的貸款成數是六都中最高,平均可以貸到69%,將近七成。

為了爭取客戶,最近台北市也傳出套房的貸款成數拉高到七成,甚至高達八成,和一般住宅一樣。

可以看出,即使是套房,「地段」因素還是很重要。

如果是捷運套房、學區設籍套房,或是飯店管理式的高級套房,都是屬於高價物件,也是銀行樂意承作的。

另外,申請人的信用紀錄、財力狀況,也會影響銀行核貸的意願。

如果是長期合作的老客戶,很有機會向銀行爭取更高的成數,和更低的利率。

利率:一般在2%左右

至於套房房貸的利率,大多數地區,利率都在年息2%以下,其中又以台北市的利率最低,根據聯合徵信中心針對2018年交易資料的統計,平均利率只有年息1.79%。

除了銀行之外,事實上,民間融資業者大多願意承作套房貸款,條件會比銀行寬鬆許多,只是利率可能略高於銀行。對於有融資需求的民眾,仍然是個不錯的管道。

六都套房核貸條件

| 都 市 | 核貸成數 | 核貸利率 |

| 台北市 | 5-7成 | 1.8%~2.4%左右 |

| 新北市 | 5-7成 | 1.9%~2.4%左右 |

| 桃園市 | 5-7成 | 2%~2.4%左右 |

| 台中市 | 7成 | 2%~2.5% |

| 台南市 | 5-7成 | 2.2%~2.7% |

| 高雄市 | 6成5 | 2.2%~2.6% |

延伸閱讀:

申請套房貸款時,需要準備這些資料

- 1. 收入資料:最近6個月的薪轉存摺封面和內頁(須先補登存摺)或是去年的扣繳憑單。

- 2. 財力證明:最近1年常往來的銀行存摺封面和內頁(須先補登存摺,由於銀行主要要看存摺餘額,並確認不是為了貸款臨時存進去的,所以可以提供餘額較多且往來3個月以上的1~2家銀行存摺影本)、定存證明、股票和基金明細(可以用網路銀行列印股票和基金的持股明細給銀行參考,雖然因股價波動較大,銀行通常不認列資產,但仍有加分作用)、保險合約影本等,確認你有存款和可供變現的投資,讓銀行提高你的還款能力額度。

- 3. 買賣資料:買賣合約影本、買賣合約價金流程,如匯款單和支票影本,證明買賣確實存在。

辦理套房貸款的7個流程:

- 資料審核與調閱聯合徵信。3年內有拒絕往來記錄、3個月內貸款或信用卡延滯30天以上或未繳信用卡最低應繳金額、6個月內有信用卡遭強制停卡、6個月內有退補50萬以上記錄或逾期、查封、呆帳記錄、曾做保人借款有呆帳情況未逾5年者,申請人如有上述情形肯定會被銀行打槍。

- 實際鑑價。一般來說將參考房屋買賣的成交價格來決定可以申貸的金額約5~9成。會看屋況…等等估價要素進行估價。

- 審核:當銀行取得借款人及保證人的基本資料並完成不動產估價後,將進行案件的審核,一般來說,聯徵記錄會查詢你在所有行庫的貸款金額,與過去 6 個月的還款記錄(包含信用卡繳款紀錄),決定貸款案件的准駁與否。

- 確認核貸金額、利息條件,並與貸款人和保人照會。

- 簽約對保。「對保」,就是與銀行簽訂借款契約的意思。

- 設定:對保完成至撥款前,還需要經過抵押權設定的程序,抵押權設定的金額為貸款金額的1.2倍,並強制投保火險與地震險,保費負擔由借款人支付,一年一期直到貸款還清為止。

- 撥款交易也即將完成囉!抵押權設定完成後,買賣件即可隨時準備撥款,轉增貸件再調閱設定完成之謄本給與銀行即可撥款與代償在撥款前,銀行會幫顧客確認是否已為不動產投保火險與地震險,如果已經投保即可隨時準備撥款,如果尚未投保銀行會等投保完成後才撥款。

延伸閱讀:<《高額房貸申請》低利率房屋貸款與還款年限等各種房貸問題找貸款通>

套房貸款Q&A

貸款成數落在5.5~6.5成之間。

較容易淪為炒作轉售的工具,因此較難申請寬限期。

以上是簡單的套房也能辦貸款嗎?能貸多少?小宅當道,購買前要特別留意貸款的問題!的介紹,如有其他想要了解的歡迎來電免費諮詢或填寫線上表單由專人為您服務!

注意:合法的貸款公司在撥款前是不會跟你收取任何費用的。合法的貸款公司在對保前是不會需要你的身分證證件的也不需提供存摺培養進出記錄的。

有更多套房貸款問題想諮詢該怎麼做?

如有其他想要了解的歡迎來電免費諮詢或填寫線上表單由專人為您服務!撥打專線或加LINE@ ID: @a580 免費諮詢專線0975751798賴經理。