支票跳票、支票退票一樣嗎?有退票記錄會怎樣?支票退票的原因有哪些?該如何處理補救?如何領回?

別擔心,有關支票退票跳票的各種問題,本篇都幫你整理好了!想避免支票被退票而留下紀錄,塊一起來看看這篇支票退票重點總整理!

支票跳票/退票是什麼?

支票的運作原理

想了解支票跳票/支票退票,首先我們得先了解支票的運作方式。A需給予B一筆錢,然而可能因為款項金額巨大或需第三方公正人等種種因素,所以A找了銀行進行委託付款流程。

此時銀行會給A空支票,由A開立標注金額及約定付款日後交給B後,B需將支票交予銀行,銀行會將支票交給票據事務所,並且在約定付款日,A需在指定帳戶備妥足夠的金額,銀行端對A帳戶進行扣款並轉交至B帳戶,是這樣的一個流程。

支票跳票/退票

支票跳票,就表示上述的流程失敗了,也就是常聽到的「沒有過票」。「支票跳票」和「支票退票」是同一件事喔,不過「退票」是銀行端的標準用語,在意義上兩者是一樣的。

支票被退票原因有哪些?

支票退票代表這次委託銀行付款的流程失敗沒有成功,在實務上退票的常見原因有:

- 帳戶餘額不足:到了指定約定付款日,帳戶裡存款不足,導致退票。

- 印鑑章模糊:印鑑章沒有蓋好,或不小心摩擦模糊,導致退票。

- 印鑑章不符:印鑑章使用不同顆,無法比對,導致退票。

除了以上三大常見原因之外,也有以下的可能會導致退票:

- 該支票已掛失止付

- 開票人為銀行拒絕往來戶

- 注記金額文字模糊不清無法辨識

- 發票之日期、年月日記載不全或不明

- 支票未到票載發票日,本票及匯票未到到期日

- 支票經塗改且未簽名或蓋章

- 發票人與銀行已終止契約結清

退票紀錄為何?會怎樣?

所謂退票記錄就是每一次的支票交易失敗,銀行及票據所會流下的紀錄。一但退票超過三次,就會被銀行列入黑名單、甚至列為拒絕往來戶,在日後要申請銀行信用卡,或是貸款都很有可能會被拒絕。由於銀行發給支票是類似基於信用,首次給予 25 張支票讓用戶使用,假如連續三次都跳票退票,後續是無法繼續使用的,在銀行端也會影響到個人的信用分數。

發票人的支票被銀行退票時,票據交易所會留下記錄,發票人會有信用瑕疵之影響。退票後發票人可在七日內向銀行補足存款,申請註銷退票記錄。

若發票人沒有在時限內申請註銷,那麼就會被列入退票記錄,一年內達三次記錄便會被列入拒絕往來戶。

其實除了退票記錄達三次之外,也有其他因素可能導致「拒絕往來」:

- 於一年內因存款不足退票未經申請清償註記達三張者。

- 於一年內因擅自指定金融業者為本票之擔當付款人理由退票未經申請清償註記達三張者。

- 於一年內因發票人簽章不全、不符理由退票未經申請清償註記達三張者。

- 因偽報票據遺失經法院判決確定通知票據交換所者。

- 因使用票據涉及犯罪經判刑確定通知票據交換所者。

延伸閱讀:<被銀行列為拒絕往來戶會怎樣?急需資金周轉時可向民間貸款!>

支票退票如何處理?

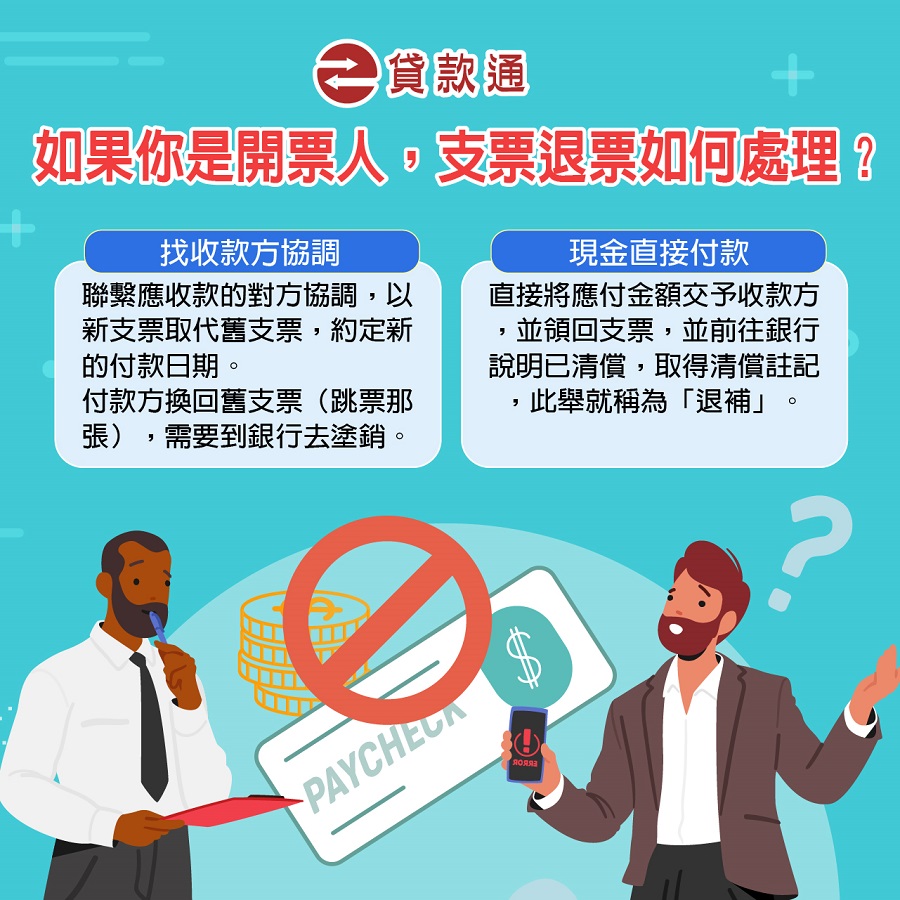

如果你是開票人

假如你是第一次退票,由於不小心疏忽導致存款不足,或是印鑑章出問題,別擔心,還有補救的辦法!

- 找收款方協調:聯繫應收款的對方協調,是否能以新的支票取代舊支票,約定新的付款日期。當付款方換回舊的支票(跳票那張)後,需要到銀行去塗銷。

- 現金直接付款:直接將應付金額交予收款方,並領回支票,並前往銀行說明已清償,取得清償註記,此舉就稱為「退補」。

- 要注意以上兩個方法都是在跳票累計 3 張之前才有用喔,連續跳票 3 張即使再去退補清償都是沒有用的囉!

如果你是持票人

假如你手上的支票遭到對方跳票,別擔心,先了解一下事情始末吧!建議以下作法:

- 協調:可以先與發票人協商,了解對方為何跳票,是否因忘記補足存款導致帳戶存款不足等因素,再透過銀行撤銷此次委託付款,對方再重新開一次票,或選擇用現金給付。

- 聲請:如果對方無意處理,或協商失敗,可以持票向法院聲請執行「支付命令」,強制開票人支付款項。

- 訴訟:如果是因為其他因素,可能無法用支付命令讓對方支付款項,或預期開票人可能會有其他異議或主張,建議可以進行訴訟,向法院提起「給付票款」之民事訴訟。

支票退票領回程序?

- 如果單純是因為存款不足被退票,開票人可以在 7 日內,辦理「支票退補」,將存款補足或直接給予持票人現金後,持票向銀行提出註銷退票紀錄。

- 若是因為存款不足、發票人簽章不符或其他情況導致被退票,在退票後的 3 年內,記得申請辦理清償註記(退票次日起算 3 年)。

退票紀錄Q&A

當事人之退票紀錄自退票日起揭露3年,但退票已清償並辦妥註記者,則自辦妥清償註記之日起揭露6個月。拒絕往來紀錄自通報日起揭露3年,但拒絕往來提前解除者,自拒絕往來提前解除日起揭露6個月。

僅揭露50萬元(含)以上票據退票及退票註銷資訊。

構成拒絕往來及其後發生的全部退票,均已辦妥清償贖回、提存備付或重提付訖之註記,經台灣票據交換所提前解除拒絕往來者,當事人可檢具票據交換所票據查詢查覆單,向聯徵中心申請加註拒絕往來解除資訊。

如果公司有資金需求,可以參考企業貸款方案說明

| 項目 | 企業貸款 |

| 貸款特色 | 只要您是老闆或是企業主,臨時資金不足者皆可辦理。 |

| 貸款條件 | 需為年滿18歲且開業滿一年之負責人企業社、公司,均可申請, 使用發票、核定課稅均可貸; SOHO族有穩定銀行資金往來帳戶存摺者。 |

| 貸款額度 | 依公司營業額而定。 |

| 貸款年限 | 1-7年。(本利還) |

| 貸款利率 | 2.68%(起)。 實際核准利率皆依銀行審核個人信用條件而定。 |

| 注意事項 | 三年內有拒絕往來、呆帳、逾催或半年內有強制停卡者無法申請, 但若已清償者則視個人情況辦理。 如財力不佳者可附保人或擔保品增加貸款金額及過件率。 每一客戶實際之年百分率仍視其個別貸款產品及授信條件而有所不同。 ●貸款核准後,各家銀行將依據其規定酌收帳戶管理費及相關票查徵信費。 ●以上推薦之銀行核發金額與利率依個人條件有所不同。 ※銀行保留核貸企業貸款與否之權利 |

企業資款檢附文件

- (1.)公司資料(設立函,營利證,事項卡影本,公司帳戶近6個月的出入明細(建議是提供一年內的出入),公司甲存帳號近6個月的出入明細(建議是提供一年內的出入)

- (2).個人資料(負責人及配偶身分證影印本)

- (3).報稅資料(401表,年度財報影本,3年的資產負債表跟3年的損益表)

- 4.保人資料(身分證。在職及收入證明。不動產資料影本)

企業貸款流程

- 1.官網線上免費填單諮詢 Line 1對1客服 LINE@ ID: @a580

- 2.協助準備資料及提出:申請企業貸款的資料是否準備齊全,會影響銀行的審查還有審核速度,也有可能會影響過件的機率!若要讓申請過程更加順利,貸款通建議在提出申請之前就將企業財力證明文件以及401等各類相關報表準備齊全,才不會一直需要補件。

- 3. 評估送件:如果企業申請的是有提供不動產當擔保品的企業貸款,銀行會依據不動產的市場行情、不動產評述以及所在位置等進行評估,決定企業的可申貸額度!

- 4. 銀行審核:銀行會食依貸款人信用狀況、企業貸款資金用途、還款來源、債權、未來展望等因素評估。

- 5. 企業貸款核准並完成對保:貸款核准之後,銀行會跟貸款人約定時間簽定貸款合約與核對相關貸款細節。完成對保後如果有不動產當擔保品時會進行抵押權的設定,再來銀行行員會跟貸款人再次確定撥款細節。

- 6. 撥款至公司的銀行帳戶:上面流程完成後就會在約定之撥款日將款項匯到公司帳戶之中。

延伸閱讀:

以上是支票跳票或退票一樣嗎?退票紀錄會怎樣?支票退票處理及退補方式的介紹,如有其他想要了解的歡迎來電免費諮詢或填寫線上表單由專人為您服務!

注意:合法的貸款公司在撥款前是不會跟你收取任何費用的。合法的貸款公司在對保前是不會需要你的身分證證件的也不需提供存摺培養進出記錄的。

有更多貸款問題想諮詢該怎麼做?

如有其他想要了解的歡迎來電免費諮詢或填寫線上表單由專人為您服務!撥打專線或加LINE@ ID: @a580 免費諮詢專線0975751798賴經理。