有資金需求怕貸款不過? 原屋融資 或許是你可以考慮的一種周轉方式。不過「原屋融資」意思是什麼?利率成數、辦理流程為何?這篇一次看懂!

由於央行對於房貸有更嚴格的法規限制,導致房貸的實際成數逐漸下修,利率也不如以往。銀行不過件的狀況下,想用手上房子來籌措資金,民間房屋融資貸款公司便顯得是另一種可以考慮的方式。

原屋融資貸款是什麼意思?

其實「原屋融資」就是「房屋貸款」的其中一種方式,不過指的是以「沒有貸款的房子來抵押借貸」。

然而因為無貸款的房子通常屋況較差(屋齡老舊、地段不佳等等)因此「原屋融資」或是「房屋融資」 也經常被稱作為「中古屋貸款」。

而「原屋融資貸款」的辦理管道主要有三種:銀行、融資公司、民間。

原屋融資貸款的條件資格為何?

原屋貸款的三種管道

- 找銀行

- 找融資公司

- 找民間貸款

銀行、民間融資公司雖然都有辦理原屋貸款,但是由於提供的利率條件、貸款成數不同,也會有寬嚴度不同的限定資格條件!

1、銀行房屋融資貸款條件:較嚴格

- 貸款人身分限制:18歲以上 – 65歲以下

- 財務狀況:收入穩定,百大公司員工佳、薪轉證明(6個月以上)

- 信用狀況限制:無負債佳(負債比不可過高)、聯徵次數少、信用良好、信用卡無遲繳款記錄、短期無其他借款

- 房屋狀況:屋齡20年以下較佳

| 項目 | 銀行原屋融資 |

| 貸款利率 | 2%到2.7%(年利率) |

| 貸款年限 | 20年 |

| 貸款額度 | 最高為鑑價金額*80% |

| 還款方式 | 分期每月攤還(本息攤還) |

| 申請限制 | 信用及收入正常者可申請 |

| 適合對象 | (1)你所擁有的房屋無任何房屋貸款 (2)房屋所有人需為你本人、配偶或二等血、姻親之一 |

| 申貸費用 | 帳管費、開辦費、代書費 、規費 |

| 貸款檢附文件 | 身分證/健保卡或是駕照(擇一) 房屋及土地所有權狀 財力證明(薪轉存摺近6個月的出入明細及封面) 印鑑章、 印鑑證明、 戶籍謄本 銀行存褶封面影本(撥款用) |

延伸閱讀:<申請房屋貸款推薦依「房屋市值估價」成數高最長可貸30年>

2、融資公司房屋融資貸款條件:較寬鬆

- 貸款人身分限制:不限

- 房屋狀況:不限屋齡

- 信用狀況限制:不限,信用瑕疵依然可貸

- 財務狀況:不限

| 項目 | 融資公司原屋融資 |

| 貸款利率 | 7%到14%(年利率) |

| 貸款年限 | 10年(120期)一般是分7年/84期。 |

| 貸款額度 | 最高300萬。房屋所在地為台灣本島,最高額度為鑑價110%,外島不予承作。估價金額比銀行高,貸款成數比銀行高, |

| 還款方式 | 分期每月攤還(本息攤還) |

| 申請限制 | 門檻較銀行低。核貸門檻比銀行低,利息比民間放款低 |

| 適合對象 | 18~65歲、自由業、八大行業、自營商、攤販等。信用卡循環高亦可承作 債務協商滿3年始可辦理。 |

| 申貸費用 | 帳管費、開辦費 、代書費、規費 |

| 貸款檢附文件 | 身分證/健保卡或是駕照(擇一) 房屋及土地所有權狀 財力證明(薪轉存摺近6個月的出入明細及封面) 印鑑章 印鑑證明 戶籍謄本 銀行存褶封面影本(撥款用) |

| 限制條件 | 房屋如登記於公司名下不予承作。信託、限制登記不予承作。(資融公司設定除外) |

| 貸款優勢 | 住宅、店面、辦公、透天、大樓、公寓、套房、頂樓增建,各種房型皆可申辦。農舍也可辦理最高可貸8成。 |

延伸閱讀:<如何挑選合法的融資公司?融資貸款/利息/流程看這篇!>

3、民間房屋融資貸款條件:較寬鬆

- 貸款人身分限制:不限

- 房屋狀況:不限屋齡

- 信用狀況限制:不限,信用瑕疵依然可貸

- 財務狀況:不限

| 項目 | 民間原屋融資 |

| 貸款利率: | 月息1%~3% |

| 還款年限 | 不限 隨借隨還不綁約 |

| 辦理時間 | 1~3天(含鑑價時間) |

| 貸款額度 | 房屋價值夠額度最高100% |

| 還款方式 | 1.按月繳息 2.分期償還 (兩種還款方案) |

| 年齡限制 | 18-65歲 |

| 申貸難易度 | 不看個人信用及收入狀況, 只看房屋價值 |

| 申貸費用 | 服務費、 代書費、 規費 |

延伸閱讀:<民間房屋貸款是什麼?貸款成數及利息跟銀行房貸差多少呢?>

銀行vs民間 vs 融資優缺點比較?

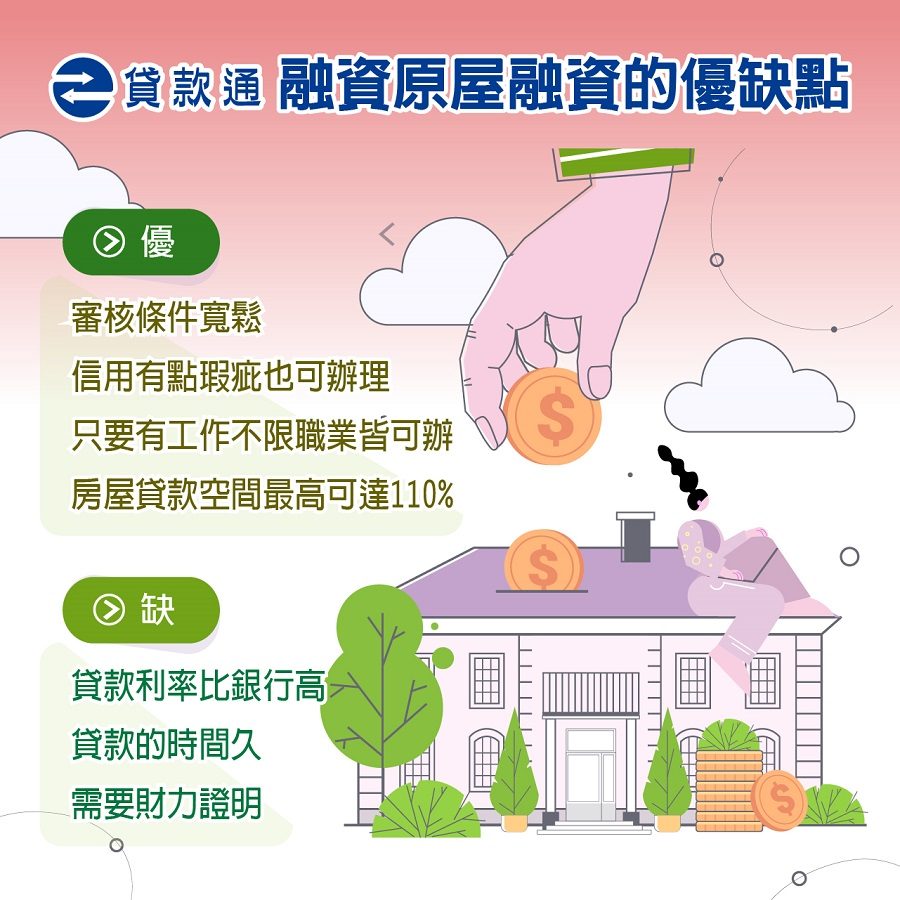

1、銀行:銀行的辦理方式即將房屋抵押,作為房屋貸款來處理,其主要收入為每期的利息,且受金管會嚴格控管,因此雖然上述條件較為嚴苛,但是優點為相較之下利率較低。

- 銀行原屋融資優點:貸款利率較低

- 銀行原屋融資缺點:條件嚴格,過件率低。

2、融資公司:目前市面上比較大型的融資公司有中租迪和、和潤企業、裕融企業等融資公司,都是我們比較常聽到且有股票上市櫃的公司。

融資公司算是僅次於銀行的貸款管道,針對房屋貸款來說融資公司的房屋貸款專案條件較為寬鬆,只要房屋有價值,基本上容易過件。然而缺點是利率通常比較銀行高。

- 融資公司原屋融資優點:貸款申辦門檻相較銀行低,適合信用正常有收入但無法提出提出制式的財力證明的民眾,負債比偏高被銀行退件、信用卡循環過高被銀行退件、近3個月聯徵次數太多、公司營收有下降趨勢是虧損被銀行退件者都比較適合

- 融資公司原屋融資缺點:利率通常較銀行高,會有綁約18-20期

3、民間融資公司:民間貸款公司條件較為寬鬆,只要房屋有價值,基本上容易過件。

然而缺點是利率通常較高,在找尋適合的民間貸款公司時務必多方比較,最好是接收專業的貸款諮詢建議,以免誤入歧途找到不正當的借貸管道。

- 民間原屋融資優點:就是門檻低、核貸速度快,不需保人,不看信用評分,不用看薪轉證明,撥款速度相當快,通常可以在3天以內。

- 民間原屋融資缺點:利率通常較高,須留意契約內容與還款計算方式

→ 想了解推薦的民間貸款公司?可以透過貸款通線上免費諮詢提供您專業的理財建議!

原屋融資貸款成數利率?

1、貸款成數:

銀行原屋融資房貸約略為房屋現值的5到8成,而中古屋約5至7成左右。

融資公司則是以上市上櫃公司的角度,因此只要房屋有價值,貸款額度約可達房屋現值的110%。

民間貸款公司則是以自營公司的角度,因此只要房屋有價值,貸款額度約可達房屋現值的8-9成。

2、貸款利率:

銀行原屋貸款利率主要還是得視貸款人條件來決定利息的高低,大約會落在年利率1.5%-2%左右。

而融資公司原屋融資貸款利率 大約會落在年利率7%-14%左右 。

而民間原屋融資貸款利率一般是在月息1%~3%左右,不同公司會有極大的落差,建議慎選優良的民間公司。

辦理原屋融資需要準備什麼資料?

- 1. 雙證件影本

- 2. 申辦銀行或是融資公司的原屋貸款需提供收入證明(有租金收入者可提供租約及收租的銀行內頁半年出入明細加封面),勞保異動明細、薪轉存摺內頁半年出入明細加封面、或去年扣繳憑單、在職證明。民間的原屋貸款則只需權狀或是謄本就可以進行估價

- 3. 戶籍謄本影本

- 4. 土地建物所有權狀影本

原屋貸款流程

- 申請:撥打專線或加LINE@ ID: @a580 免費諮詢專線0975751798賴經理。(提供權狀或是謄本及薪轉存摺近6個月的出入明細拍照LINE給我們 跟說明負債狀況之後 即可先送估價)

- 估價:銀行或是融資公司的鑑價人員將針對物件,基於屋況、市價行情、該筆房屋的實價登入、持有時間、公告現值、地區….等等因素去完成得出鑑價報告可貸金額、利息等等。

- 審核:核貸金額、每期應繳金額、利息,並回報給你。

- 對保:如果前面流程進行順利,最後銀行或是融資公司會與貸款人約時間當面親自簽約和對保。這個流程須要房主本人親自出席。對保約需要1個小時,要事先安排時間。

- 設定:對保完成至撥款前,還需要經過抵押權設定的程序,抵押權設定完成之後才會進行撥款。

- 撥款:簽約對保後,設定完成時銀行或是融資公司就會將核貸金額進行撥款。

原屋融資QA

「原屋融資貸款」的辦理管道主要有三種:銀行、融資公司、民間。

名下有房屋土地

年紀20至65歲之間

聯徵紀錄沒有重大瑕疵

銀行主要考量借款人的年收入、目前負債情況、房屋的座落地點與屋況,以及過去與金融業者往來之信用狀況等等還款能力作為審核貸款年利率及貸款成數之依據。

延伸閱讀:<中古屋貸款考量5因素才不會讓中古屋貸款成數不足!>

以上就是貸款通為大家整理「原屋融資」的貸款注意事項!提醒各位辦理時務必了解貸款全貌後再進行理財操作,如有任何疑問也歡迎隨時多加利用貸款通的線上免費諮詢管道喔!

注意:合法的貸款公司在撥款前是不會跟你收取任何費用的。合法的貸款公司在對保前是不會需要你的身分證證件的也不需提供存摺培養進出記錄的。

有更多 原屋融資 問題想諮詢該怎麼做?

如有其他想要了解的歡迎來電免費諮詢或填寫線上表單由專人為您服務!撥打專線或加LINE@ ID: @a580 免費諮詢專線0975751798賴經理。