你一定聽過「勞退」,但你知道什麼是「勞退自提」嗎?勞工退休金自提最高可達 6% ,勞退自提的好處優點相當多,甚至可以節稅,為退休做準備!

本篇為大家說明何謂勞退自提意思與規定,以及如何計算、級距多少、查詢教學,讓你一篇就搞懂勞退自提!

什麼是勞退/勞退自提?

想搞懂「勞退自提」,首先你得先知道何謂「勞退」!所謂的勞退就是指「勞工退休金」,依照現行的勞工退休金條例,雇主每個月依法最少須為員工提繳薪資 6% 的退休金,存入勞保局所設立的「勞工退休金個人專戶」,當未來勞工年滿60歲或退休後,便可以向勞保局請領此筆收益。

而「勞退自提」就是除了雇主提繳的 6% 之外,勞工自願再從薪資中另外提繳 1% – 6% 作為退休金。有點像是強迫自己儲蓄的概念,不過假如哪天突然改變主意不想提繳,也是可以隨時透過雇主向勞保局申報停止提繳的。

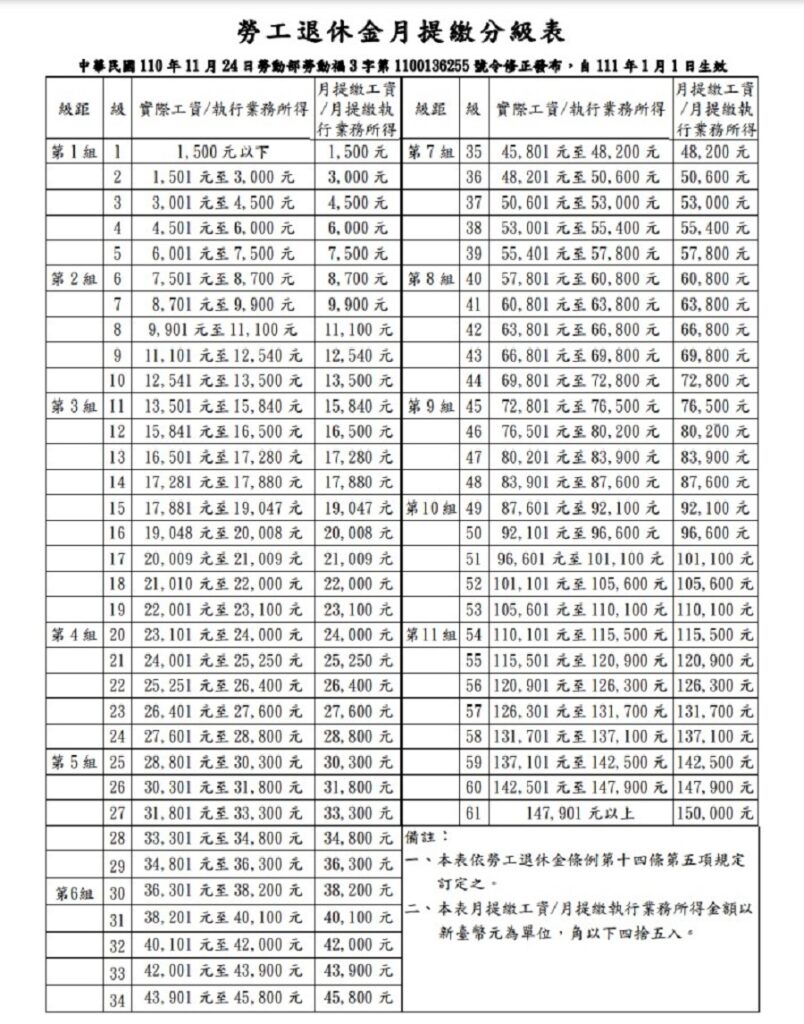

勞退自提如何計算?級距為何?

每個月所提繳的 6% 退休金,是依照這個「勞工退休金月提繳分級表」中的薪資級距來計算,而不是實際工資計算喔()!

舉例來說,假如你的薪水是48,000元,是落在第七組35號,勞工每月的月提繳工資就會以48,200來計算。假設你申請自提6%,就會依照月提繳工資48,200元、提繳12個月計算:一年共提繳「48,200 x 6% x 12 = 34,704」,共34,704元進退休金個人專戶。

勞退自提可以節稅?

前段提到自提勞退是可以節稅的,勞退自提可享「遞延稅負」效果,一方面減稅、一方面又為退休儲蓄,而節稅的部分如何計算,也和年薪總收入以及自提勞退金比率有關。

繼續沿用上一段的例子,假設你的全年薪資所得總共是67萬元,所得稅適用稅率屬於第一級 5%,那麼你勞退自提的34,704元是不需要課稅的部分,可以計算出「34,704 x 5% = 1,735」,也就是你該年度可以節省1,735元的稅賦啦!

這裡要提醒大家的是,如果有自提,那麼公司在申報勞工所得時,應留意將自提退休金之金額從當年所得裡扣除!如果發現忘記扣除或金額有誤,務必向國稅局更正!

勞退自提的優缺點?

1、優點

- 儲蓄:類似變相的強迫儲蓄,增加退休金個人專戶的金額,給予退休生活深一層的保障。

- 節稅:如同上面所計算的,自提金額可不計入年度薪資所得課稅。

- 利息:根據法規,勞工提繳期間運用的收益,如果低於同期銀行2年定存利率的平均值,則應以保證收益給付!也就是說,保證有 2 年定存收益之保障。

2、缺點

有得必有失,也許有些人會想說那我用這筆6%的資金來投資,一樣為退休生活爭取更多的保障,那只能說投資有賺有賠,多了這份靈活性、少了一點平穩保障,其實都是個人選擇!

勞退自提如何申請?

如果想申請勞退自提,則需向雇主表達自願提繳之意願,再由雇主填寫「」向勞保局申報!

而大家可以自由選擇申請1%至6%間的比率進行提繳。這個提繳比率1年內最多可調整2次,若想更改亦須由雇主提出,也可隨時申報停止。

此外,勞退自提的上限是以每月工資15萬元來計算,也就是說,勞工每年最多只能提繳「15萬元 x 6% x 12個月 = 108,000」10萬8千元的勞退自提。

以上就是貸款通為大家所整理的「勞退自提」重點懶人包!希望這樣簡單明瞭的整理與舉例能讓大家快速了解勞退自提以及自身的權利!如有更多貸款也歡迎多加利用貸款通線上免費客服諮詢!

延伸閱讀:

注意:合法的貸款公司在撥款前是不會跟你收取任何費用的。合法的貸款公司在對保前是不會需要你的身分證證件的也不需提供存摺培養進出記錄的。

有更多 貸款 問題想諮詢該怎麼做?

如有其他想要了解的歡迎來電免費諮詢或填寫線上表單由專人為您服務!撥打專線或加LINE@ ID: @a580 免費諮詢專線0975751798賴經理。