向銀行貸款,不論是信用貸款或是房貸, 財力證明 都是必備的。

有哪些資料可以作為財力證明?如果沒有固定薪水收入,要用什麼當財力證明?薪轉存摺出入明細、扣繳憑單、所得清單、勞保異動明細這些資料是銀行接受度高。

財力證明有那幾種?

辦貸款前先了解銀行認可的財力證明有哪些?

向銀行貸款,銀行最重視的是什麼?

不外乎就是「您這位客戶是不是有能力按時還款?」因為按時還款的客戶,才是銀行穩定的收益來源。

因此,不論是無擔保的信用貸款,或是有設定抵押的房貸車貸,銀行都會要求客戶提供「財力證明」,作為審核的重要根據。

銀行要看財力證明的目的很簡單,就是要知道:「你每個月能賺多少錢?夠不夠用來還款?你的錢從哪裡來?」

很多人問貸款通:「我雖然沒有固定的薪資轉帳收入,但是名下有不動產,也有一些存款,這些能當作財力證明嗎?」

要回答這個問題,我們先來看看,銀行認可的財力證明有哪些?

從銀行業者提供的資料,可以把財力證明分為二種,一種是「收入型」財力證明,另一種是「資產型」財力證明。

兩者當中,銀行比較重視的又是「收入型」財力證明。

收入型財力證明:證明是否有足夠、穩定的收入

所謂的「收入型」財力證明,指的是您能夠穩定的賺進多少錢。再細分可以包括:

- 上班族每個月的薪資轉帳記錄(存摺明細)

- 每個月的薪資單

- 每年的扣繳憑單

- 固定的租金收入紀錄

- 定存利息匯入存摺的明細

- 股利收入資料

- 經常往來的銀行存摺明細

- 所得稅報稅證明

- 勞保投保薪資資料

- 所得清單

- 財產清冊

- 自營商(401報表/損益表)

1.薪轉存摺(銀行接受度高)

也就是申貸人的薪資轉帳銀行的存摺明細,可了解客戶每月實領薪資及現金流;但一樣要注意的是薪資匯入帳戶的名稱,最好是「公司名稱」或註明「薪資」或「代撥薪資」等備註,而銀行可能不會認定的字樣有:現金存入、匯款、轉帳存等 。

可以直接向薪轉銀行提供申請薪轉戶貸款,通常會有「手續費折抵」、「免付收入證明」等優惠。

提供方式:存摺出入明細、銀行月結帳單、薪資明細

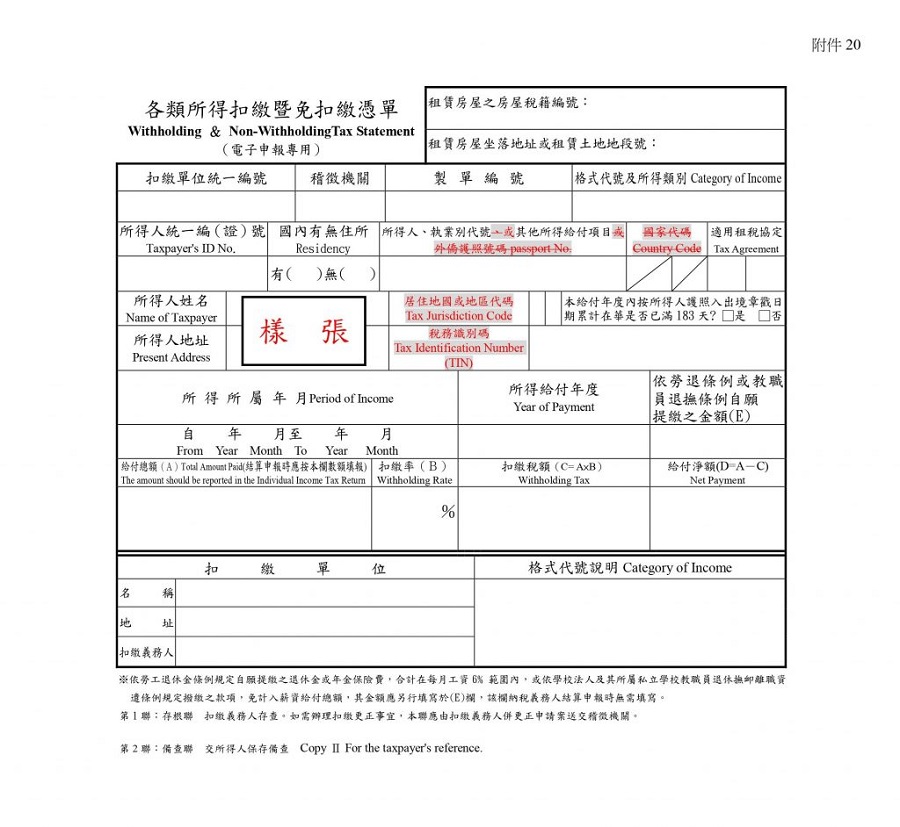

2.扣繳憑單、報稅明細、所得清單(銀行接受度高)

所得稅報稅資料:將貸款人年度所得總歸戶,因為能顯示個人全年度所得資料,可完整表彰客戶的還款能力。

扣繳憑單會顯示出申請人的年度收入,目前貸款條件中都會有月薪或是年度收入最低要求在30萬以上而且銀行只會認定「現職工作收入」,如果是上一份或是之前的扣繳憑單是沒有用的喔。

至於所得清單可涵蓋客戶的 薪資、利息及股利收入;而透過經常往來存款存摺,銀行可藉此了解客戶往來現金流。

而薪資單則將個人月收入的本薪、加班費、業務獎金等細項列出,可以了解申請人收入是否具穩定性。像是業務人員的薪資就會因業務獎金有高低的起浮。

年度扣繳憑單申請方式

- 繳稅季留存扣繳憑單

- 繳稅季到財政部線上報稅系統線上申請

- 向公司的人資或財政部門申請

- 到國稅局臨櫃申請

提供方式:扣繳憑單、報稅明細、所得清單、薪資單

延伸閱讀:<扣繳憑單是什麼?報稅季前搞懂用途/格式/申請方式/查詢教學!>

3.勞保異動明細(銀行接受度中)

勞保異動明細表是您的以往的工作紀錄,通常進入公司的第一天,公司就會幫你投保勞保,內容是包括曾經工作的所有單位,年資,薪水,勞保主要保障所有勞工的一項指標。

要特別留意的是有些人勞保不是保在公司,而是投保在工會,投保在工會通常銀行是不接受的。

勞保明細申請方式

- 勞動保障卡:過自動櫃員機(ATM)查詢

- 中華郵政金融卡:透過郵局實體自動櫃員機查詢

- 到勞保局各地辦事處臨櫃查詢

提供方式:勞保異動明細

延伸閱讀:<勞保異動明細申請方式說明!5分鐘完成勞保明細線上申請!>

4.自行存款與理財帳戶(銀行接受度中)

假設是自由業或是soho族的話,建議可以附上經常往來銀行的存款明細,最好能穩定使用一年以上,表示自己並非是常把錢花光的「月光族」。

因為銀行會依照存摺的使用狀況,來觀察申貸人的用錢習慣,假如有定期匯入錢,如此一來也能幫助信用貸款過關喔。

提供方式:銀行月結帳單、網銀畫面、直接與銀行聯繫

5.自營商(401報表/損益表)

若是自營商要辦貸款,可出具「自營商401報表/損益表」,讓銀行了解公司營業金額與獲利狀況。401報表,一般也做為企業主向銀行借款的財務文件。

提供方式:401報表、資產負債表、損益表

延伸閱讀:<401報表是什麼?申請企業貸款必備!403/404/407報表介紹!>

以上這些項目,銀行最重視的,往往是薪資轉帳記錄,薪資證明仍是貸款申請最有利的收入證明,因為對於上班族而言,這是最容易判斷收入水準的資料。

而且,銀行通常會要求要看「至少六個月以上」的資料,因為這代表著您的工作穩定,收入穩定,不會斷糧,有能力按時還款。

那麼,如果您是自由工作者、自營商、計程車司機、UBER司機,或是打工族,這一類收入比較不固定的族群,該怎麼辦?

這時,我們建議您,有了收入,都要存入銀行帳戶,留下記錄,屆時您還是可以提出六個月以上固定金額存入記錄,做為收入證明。雖然銀行對於自營商的收入要求標準會比月薪族更高,但多少也能加分。

資產型財力證明:加分用

另一種則是「資產型」財力證明,這是為了證明您名下有財產,必要時還可以用來償還債務。細分可以包括:

- 不動產所有權狀

- 房屋稅單、地價稅單

- 定存單

- 股票持股明細

- 基金投資明細

- 債券持有明細

- 黃金存摺

1.不動產證明

不動產也是一項非常有力的財力證明,名下有房子、土地等不動產資產,能當作財力佐證,對於貸款、信用卡申請也會有加分效果。

提供方式:房屋權狀、土地權狀

延伸閱讀:<權狀是什麼?跟謄本有什麼不同?5分鐘帶你看懂房屋土地權狀!>

2.股票、基金、債券

股票是屬於高風險的投資,因此銀行很容易就會認列為流動資產,這些可供變現的股票、基金、債券等等,這也有助於銀行認定你的收入與還款能力,不過這部分的財力證明卻比較容易被大眾忽略,實屬相當可惜!

提供方式:證券月結帳單、存摺

3.儲蓄險保單

確實有些銀行會認列儲蓄險做為”財力證明”,亦或者說,可能在貸款評分時會成為加分的事項,畢竟目前國內有許多人配置儲蓄險有許多稅務考量與評估,因此實務上,許多銀行並不排斥將客戶的儲蓄險當作資產評比的依據。一般醫療險因為沒有保單價值準備金所以是不能當財力證明的喔。

提供方式:保險月結帳單、繳費證明、保險契約

以上這些都是證明您名下有哪些資產。不過,銀行對於這些資產型的財力證明,態度通常比較保守,認定上也有一些限制。

例如,定存單通常要求金額在30萬元以上,並且要存滿半年以上。而不動產權狀,由於資產價值不容易證明,變現不容易,銀行也通常僅用來作證資料,無法提高信用額度。

至於股票持股,也因為價值變動很大,也僅能用來參考。

從上面的整理,我們可以發現,其實銀行真正重視的,還是客戶的「經常性收入」的狀況。就算名下沒有太多資產,但是如果每個月有足夠的穩定收入,這才是銀行最歡迎的客戶。

例如上市上櫃公司的正職員工、軍公教族群、大型金融機構、大型醫療院所,這類職業的族群,都是銀行眼中的優質客戶。

但是收入不穩定的族群,仍然有機會向銀行爭取貸款。我們建議您,不妨諮詢貸款通的專業顧問,幫助您準備完整的財力證明資料,爭取更優惠的貸款方案。

各族群財力證明文件列表

| 族群 | 上班族 | 公司負責人或股東 | 退休者/家管/自由業 |

| 財力證明文件 | 薪資單 6個月的薪資轉帳紀錄 年度所得稅(清)單 年度扣繳憑單 勞保投保薪資證明 健保投保薪資證明 | 年度所得稅(清)單 營業稅單401/403/405稅單 | 租金收入(租約/房屋和土地權狀/租金收款帳戶出入明細) 年度所得稅(清)單 退休俸(金)帳戶6個月出入明細 |

銀行的財力證明申請流程:

- 攜帶存摺、身分證、印章。

- 填妥各銀行的申請財力證明的表格,並到銀行現場窗口辦理。( 有些銀行手續費需要 300 元,也有些銀行是不用手續費的,建議可以事先詢問銀行 )

- 如果是用父母的帳戶申請,在財力證明的空白處,必須請父母簽署以下的文字:

要準備的東西準備齊全、資料填妥,就會發證明給你,手續非常簡單!基本上,財力證明申請當天就可以拿到囉!

財力證明QA

薪轉存摺的出入明細是最被接受的收入證明,申請信貸或是信用卡時,銀行最注重的就是申請人的還款能力而是否有穩定的收入來源是最被接受的收入證明!

如果任職都是同間公司,提供扣繳憑單、勞保異動明細及薪資明細(或薪資袋)

租金收入要附上租約當證明文件,而退休金的部份需要扣除每月的基本生活費後,還有能力支付貸款時,才有比較有機會核貸,退休人員也需考量年齡問題。

以上是向銀行貸款,要準備哪些「財力證明」?那幾種財力證明會有助提高過件率?的介紹,如有其他想要了解的歡迎來電免費諮詢或填寫線上表單由專人為您服務!

注意:合法的貸款公司在撥款前是不會跟你收取任何費用的。合法的貸款公司在對保前是不會需要你的身分證證件的也不需提供存摺培養進出記錄的。

有更多財力證明問題想諮詢該怎麼做?

如有其他想要了解的歡迎來電免費諮詢或填寫線上表單由專人為您服務!撥打專線或加LINE@ ID: @a580 免費諮詢專線0975751798賴經理。