貸款 民間二胎利息 怎麼算?僅支付利息跟本利還這二種支付方式有什麼差異?二胎房貸與信貸的利率高低主要會因為房屋現有的殘值做調整。每月可以部份還本金,還到剩多少本金就繳多少利息,如本金沒還可只繳利息。

民間二胎利息是多少?

需要借二胎時先試算二胎利息自己能不能夠還的出來。跟確認用途是什麼?在來借會比較OK的。 利率高低主要會因為房屋現有的殘值做調整。

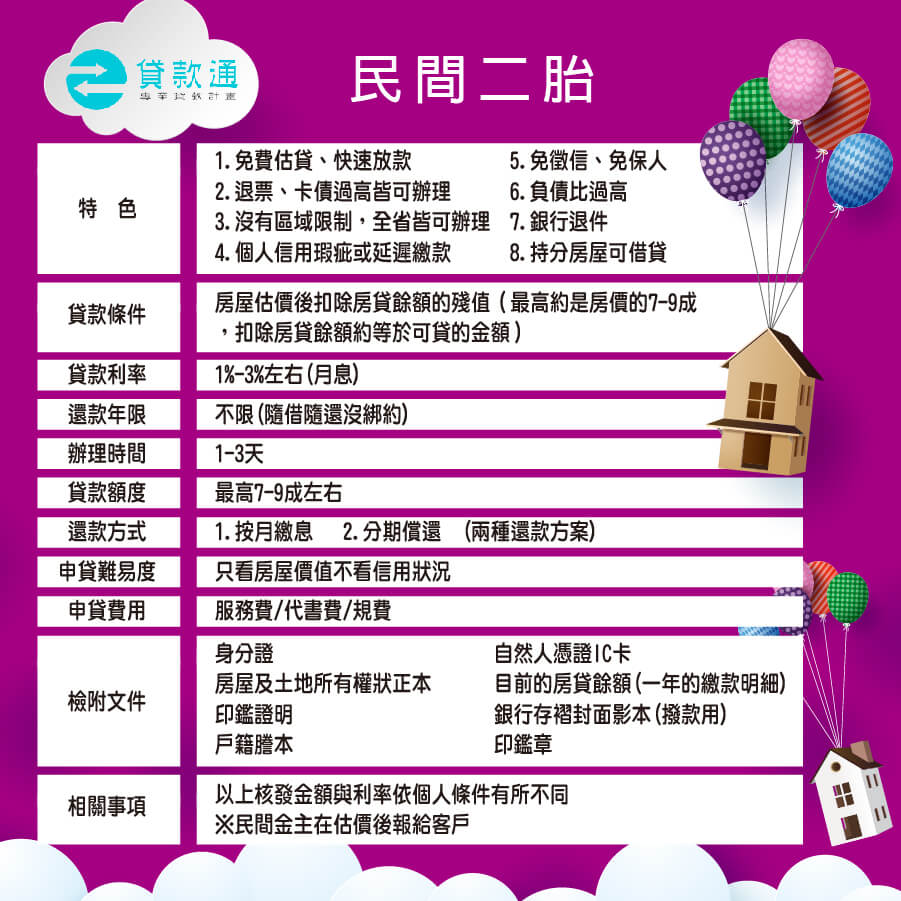

民間二胎因申請條件很寬鬆、撥款快速的特性只要您自有房屋或土地,不管是負債比過高、銀行退件、個人信用瑕疵或延遲繳款、退票、卡債過高皆可辦理,常被民眾用在資金週轉上。

不少客戶已經向其他機構借了房屋二胎,卻完全搞不懂每個月需要負擔多少錢,甚至連怎麼計算的都沒有概念,這樣是風險太高了,

如果連代書報的利率都沒有搞懂,就沒辦法知道民間二胎的貸款是否適合現在的你。

二胎房貸業者要賺的是利息不是房屋土地。如果是要操作房屋或是土地直接買房賣方當投資客就好。

所以對於借貸者進行了解背景就是很重要的步驟需確認是否有能力償還借款比較重要。

民間二胎利率 高低要怎麼是評估跟計算的?

二胎利率高低主要會因為房屋現有的殘值做調整。如果房屋本身在銀行貸款後還有很高的殘值,那通常二胎利率就會較低,因為對民間金主或是貸款公司的風險較低。

如果房屋本身在銀行貸款後沒有很高的殘值,那通常房屋二胎利率就會較高,因為對民間金主或是貸款公司的風險較高。

當然很多人也會認為自己房屋的價值很高明明沒貸多少卻找不到願意放款的二胎。

殘餘價值的高低如何評估,取決於民間金主或是貸款公司所做的估價。

當然有些民間金主或是貸款公司願意承受較高的風險,畢竟每個人對估價方式不同,所以沒有一定的正確答案。

例如

A屋估價1500萬,銀行貸款500萬,欲房屋二胎貸款100萬 【殘值高 風險低 利率低】;

B屋估價1500萬,銀行借款1000萬,欲房屋二胎貸款200萬【殘值低 風險高 利率高】。

自己也可先為自己的房屋估價,從週轉有沒有房子出售的售價大概抓一下自己房屋的價值就可以推估房屋一胎後殘值到底還剩多少? 進而評估自己是風險高或是低的客戶。

怎麼樣的民間二胎利率才是合理的呢?

一般民間二胎的利率是1分~3分左右,合不合理??

要了解二胎利率多少才是合理前先了解一項這個行業的特性、利潤及風險。

民間二胎的特色是申辦條件非常寬鬆,基本上有房屋或土地就能核貸了。包含

- 1.信用上有問題的客群例如小白、瑕疵、協商、待業、負債過高、退票皆可承辦。

- 2.在房屋上:持分、未保存登記、公寓、透天、大樓、商辦、飯店、廠房、不限坪數,不限地目、全省不分區域皆可承辦。

- 3.在放款上約1~3天能取得資金,最快當日就能撥款。搭配彈性還款,絕不綁約。不動產的價值足夠,貸款額度最高無上限,只要有殘值都能貸款。

這幾個特性上所延伸出來的風險是很高的,民間金主是拿自己的錢出來放款;跟銀行是拿存款戶的錢出來放款的風險差異上是很大的。

我們在業界時有耳聞很多二胎業者,因為債務人沒還款,最後因為收不回足額債務,欠款千萬甚至上億而收場。

金主需要負擔較高的風險,如果是很大的機會出現呆帳,會直接把風險反映在民間二胎利息及額度上面。

民間二胎估價的項目

- 1.房屋市值(基於屋況、市價行情、該筆房屋的實價登入、持有時間、公告現值、地區….等等因素)

- 2. 前順位借款金額

- 3. 房屋有無查封、訴訟、禁止移轉項目

- 4. 土地增值稅

- 5.其他國家欠稅滿常遇到持有持時間很長產生的增值稅太高而沒辦法借款的情況,例如房價有500萬的價值,目前貸款剩300萬結果增值稅高達上百萬的情況。

民間二胎的還款方式是? 試算民間二胎利息中僅支付利息跟本利還

借款人最在意的除了借款額度以外,另一個是利息,那利息該怎麼支付呢?以下是目前業界最常見的二種利息支付方式。

1.僅支付利息:

民間二胎借款僅支付二胎的利息,本金部分不需要平均攤還,通常民間二胎公司會先預扣三個月的利息起來,三個月過後開始月繳,一直到還款期限到期。

例如二胎借款100萬,利息1.5分,借款人需要預先支付3個月利息4.5萬,所以實拿是100萬-4.5萬=95.5萬(未扣除代書費與服務費),第4個月開始每個月再付1.5萬利息即可。

如果有還了本金,就用扣除還款金額之後下去計息(例如還了5萬 那就用100-5萬=95萬 95X1.5%=1.425萬)。彈性還款。

支付本金與利息(本利還):

房屋二胎借款公司會先設定借款期間,較常見是2-10年本利攤還,24-120個月再加上每個月的利息,時間到期後,借款也全數還清。

這會分有綁約跟沒綁約,就要看不同民二胎公司的借款條約內容。

例如

- 40萬 1.3分 綁約20期

- 本利攤

- 分60期 9643/月

- 分72期 8589/月

- 分84期 7854/月

- 分96期 7318/月

- 450萬 1.3分 綁約20期

- 本利攤

- 120期 74263/月

- 144期 69287/月

- 168期 66041/月

- 180期 64841/月

- 500萬 1.3分 綁約20期

- 本利攤

- 120期 82514/月

- 144期 76985/月

- 168期 73379/月

- 180期 72045/月

要用什麼方案端看借款人的還款能力彈性還款。

民間二胎利息比較表

| 項目 | 僅支付利息 | 本利攤還 |

| 利率 | 月息1%~3% | 年利率在7%~20% |

| 月繳金額 | 只繳利息 如果有還本金,利息就會降低 | 本金與利息一起計算 |

| 貸款年限 | 不限,沒有綁約 | 依合約內容(3年、5年、7年最長為10年) |

| 優點 | 不綁約可隨借隨還 可部分還款 | 不會只有繳利息,利息較低 |

| 缺點 | 不適合長期週轉 | 月繳金額較多 |

| 適合族群 | 短期資金週轉 | 中長期資金週轉 |

民間二胎等於高利貸??

民間二胎的月利率約1%~3%,絕對不等於高利貸,高利貸的月利率動輒10%以上。

大部分的民間二胎業者,是符合法規在市場進行融資的,房屋二胎因為有抵押品,擔保品,所以當真的無力償還時,大多還是先溝通協商,萬不得已才只能將設定的二胎房屋至市場出售或拍賣,償還所欠價款。

一個法拍弄下來一年兩年的,資金卡住沒辦法生利息,其實債主也很頭大。

辦理民間二胎合法嗎??5個因素給你參考合不合法

- 1.利率計算:必須符合法律上的規定,通常民間貸款的月利率約1%~3%,只要超過這個範圍您也不用再申辦了,因為這個是不符合行情!也有可能是違法的。不過因為每個客戶的貸款額度和貸款成數皆不相同,因此建議用書面資料評估後才能確定貸款額度和利率。

- 2.事先不需收費:事先針對物件狀況估價是不用費用的,如果需要事先收費的公司就要小心了。

- 3.費用透明:正式辦理前需完整的說明所有的費用包含設定費、代書費、規費…..等等辦理貸款會產生的費用,同意之後在約在地政事務所辦理。

- 4.過程公開:由專業代書把關,律師諮詢 我們在全程簽約過程都有專業代書把關,與在地政事務所辦理設定。

- 5.保障合約:對保時會一一說明合約內容,同意之後在簽約。

民間二胎貸款申辦5個流程?1~3天撥款!急件可設定成後撥款

- 申請:撥打專線或加LINE@ ID: @a580 免費諮詢專線0975751798賴經理。

- 估價:我們的代書鑑價人員將針對物件,基於屋況、市價行情、該筆房屋的實價登入、持有時間、公告現值、地區….等等因素去完成得出鑑價報告可貸金額、利息等等。(1個小時內馬上核貸)

- 審核:核貸金額、每期應繳金額、利息,並回報給你。

- 對保:如果前面流程進行順利,最後代書會與貸款人約時間當面親自簽約和對保。這個流程須要房主本人親自出席。對保約需要1個小時,要事先安排時間。

- 設定:對保完成至撥款前,還需要經過第二順位的抵押權設定的程序。

- 撥款:簽約對保後,設定完成時民間金主就會將核貸金額進行撥款。

每次客人都會詢問~貸款通跟其他家有什麼差別呢?

| 項目 | 貸款通 |

| 民間利息 | 1~3分 |

| 金主 | 金主直營 |

| 是否綁約 | 沒有綁約!隨時可以清償 |

| 撥款時間 | 1~3天 |

| 是否壓權狀 | 設定完成後歸還,不需要壓權狀 |

| 抵押權設定 | 普通抵押權設定 |

| 繳息方式 | 只還利息或是本利還都可以自由選擇 |

延伸閱讀:<《民間二胎》是什麼?合法及利息高低等8大特色是評估及選擇的關鍵!>

民間二胎利息QA

主要會因為房屋現有的殘值做調整。房屋本身在銀行貸款後還有很高的殘值,那通常民間二胎利息就會較低;如果房屋本身在銀行貸款後沒有很高的殘值,那通常民間二胎利息就會較高。

一種是只還利息,有多餘的錢時5萬10萬還本金之後,下一期重新計息。另一種是本利還,要算你的額度及還款年限下去分期。

以上是《民間二胎利息怎麼計算?》僅支付利息跟本利還的差異是什麼?的介紹,如有其他想要了解的歡迎來電免費諮詢或填寫線上表單由專人為您服務!

注意:合法的貸款公司在撥款前是不會跟你收取任何費用的。合法的貸款公司在對保前是不會需要你的身分證證件的。

有更多民間二胎利息問題想諮詢該怎麼做?

如有其他想要了解的歡迎來電免費諮詢或填寫線上表單由專人為您服務!撥打專線或加LINE@ ID: @a580 免費諮詢專線0975751798賴經理。