銀行票貼限制多,因此多數人改為選擇民間票貼,除了尋找合法、有信用的民間貸款公司,還需注意票貼風險,必學 支票借款 懶人包,教你如何利用支票換現金!

支票可以直接換現金嗎?想要利用支票融資貸款這幾點你不可以不知道

真的能夠拿支票借款?銀行票貼有哪些限制?為什麼人多數人都選擇民間票貼,難道不會危險嗎?在介紹票貼之前,先來說一下什麼是商業本票。

商業本票,又叫一般本票,依據財政部「票券商管理辦法」的規定,商業本票(Commercial Paper)可分為兩種:

- 交易性商業本票(CP1):工商企業基於合法交易行為所產生,經受款人背書的本票。

- 融資性商業本票(CP2):工商企業為籌集短期資金,經金融機構保證發行的本票,或依規定無須保證發行的本票,目前融資性商業本票交易約占貨幣市場交易的九成以上。

前者系因實際交易行為所產生之交易票據,而融資性商業本票系依法登記之公司組織與政府事業機構為籌集資金所發行之票據,一般企業發行融資性商業本票多經金融機構保證。

票貼的管道有那些呢?

- 銀行票貼

- 民間票貼

支票的種類有哪些?

- 個人票:以個人名義開立的支票。

- 公司票:以公司行號的名義開立的支票。,

- 客票 :客戶所開的支票。

目前銀行票貼只接受公司行號辦理只處理公司票。民間票貼則接受個人票、客票、遠期客票、公司票等等。

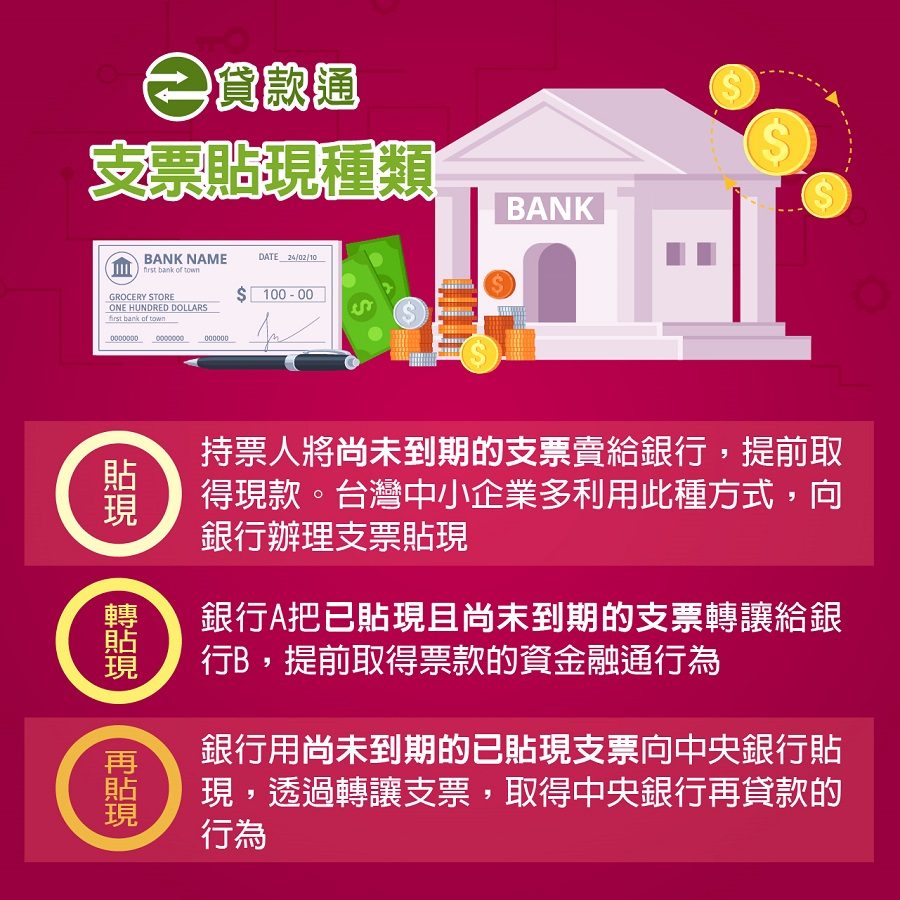

支票貼現的分類

支票貼現的種類 一般而言,支票貼現可以分為三種,分別是

- 貼現:貼現是指客戶(持票人)將沒有到期的支票出賣給貼現銀行,以便提前取得現款。一般工商企業向銀行辦理的支票貼現就屬於這一種。

- 轉貼現:轉貼現是指銀行以貼現購得的沒有到期的支票向其他商業銀行所作的支票轉讓,轉貼現一般是商業銀行間相互拆借資金的一種方式。

- 再貼現:再貼現是指貼現銀行持未到期的已貼現支票向中央銀行的貼現,通過轉讓支票取得中央銀行再貸款的行為。

再貼現是中央銀行的一種信用業務,是中央銀行為執行貨幣政策而運用的一種貨幣政策工具。

支票貼現的辦理條件 商業支票的收款人或被背書人需要資金時,可持未到期的商業承兌支票或銀行承兌支票並填寫貼現憑證,向其開戶銀行申請貼現。

貼現銀行需要資金時,可持未到期的承兌支票向其他銀行轉貼現,也可以向中央銀行申請再貼現。 商業支票的持票人向銀行辦理貼現業務必須具備下列條件:

- (一)在銀行開立存款帳戶的企業法人以及其他組織

- (二)與出票人或者直接前手具有真實的商業交易關係

- (三)提供與其直接前手之前的增值稅發票和商品發運單據影本。

申請支票貼現的單位必須是具有法人資格或實行獨立核算、在銀行開立有基本帳戶並依法從事經營活動的經濟單位。

貼現申請人應具有良好的經營狀況,具有到期還款能力,貼現申請人持有的支票必須真實,支票填寫完整、用印、金額無誤,憑證在有效期內,背書連續完整。

貼現申請人在提出支票貼現的同時,應出示貼現支票項下的商品交易合同原件並提供影本或其它能夠證明支票合法性的憑證,同時還應提供能夠證明支票項下商品交易確已履行的憑證(如發貨單、運輸單、提單、增值稅發票等影本

支票貼現意思是什麼?票貼風險有哪些?

支票貼現簡稱票貼,也有人說貼現,指的是,持票人為了資金融通的需要,在支票到期前以貼付一定利息出售支票。

換句話說,即銀行或任何借貸方,以折扣預收利息的方式買入已經承兌但尚未到期的商業支票,通常貼現後的金額會較實際票面價值低,多數約6-8成,使原持票人得以進行現金周轉。

目前銀行支票貼現業務只接受公司票墊付票款,且支票貼現的票期不可超過6個月,支票貼現申請人需為公司行號。

因貼現須承擔風險,大多數銀行在審核方面皆有一定的標準,例如需要開票方的公司信用資料、持票人的信用評分,以及401報表、公司資產負債表等,待評估完財務狀況及營運狀態沒有問題後,才會給予辦理票貼業務。

畢竟若發票人沒在兌現日前將票款存入銀行中,便會發生跳票變成所謂的芭樂票。

因此如果不是關係特別良好,一般很難找到銀行願意票貼,故不少中小企業會直接選擇貼現條件較寬鬆的民間的貸款公司承作,加上民間貸款公司有提供個人支票貼現服務。

雖然利息相較銀行高了一點,但對於急需現金周轉的族群而言,無疑不是種解決之道。

必須留意的是,如果尋求民間貸款公司,一定要確認是否為政府合法立案業者,前幾年便有一則新聞報導指出,台中市一名黃姓男子,偽造身分證後謊稱自己是放款公司人員,宣稱只要開支票證明自己財力,就能獲得低利貸款。

許多老闆因急著調頭寸不疑有他便開了支票並支付30萬元代書費,沒想到黃男卻用擦擦筆塗改變造支票,並盜刻被害人的印章詐領現金,所幸被銀行識破並未得逞。

是故,在進行任何的借貸前,記得先看看該貸款公司是否有以下4種情況:

- 利率太高昂

- 條件太簡單

- 流程太草率

- 事先要求提供存摺、印章、提款卡

如果有任一符合,就有可能是遇上詐騙陷阱或非法高利貸業者,記住,合法的貸款公司在撥款前並不會向借款人收取任何費用。

申辦票貼需要什麼資料呢?

申請流程:

- 與金融機構面談、了解貸款需求

- 提交申請文件

- 銀行進行審核

- 確認貸款利率、額度後對保簽約

- 完成後撥款

公司戶辦理銀行票貼需要準備的文件

- 負責人身分證

- 欲兌現票據

- 公司大小章

- 資產負債表

- 401報表

個人戶辦理民間票貼需要準備的文件

- 年滿20歲以上

- 借款人雙證件

- 欲兌現支票

- 印鑑章

- 營利事業登記證

- 若為客票貼現,則需出示客票名片或發票

進行票貼的支票遇到跳票會如何處理?

持票人在票據到期日前存款不足,無法兌現時,金融機構會開立退票通知,即為跳票。目前大多是當日會通知餘額不足請對方補,如果沒補足金額就會跳票 。

如果票貼的支票跳票目前進行方式是收到此支票即退票通知,則持此支票以及退票通知向法院聲請支付命令。

如何支票換現金?為什麼人多數人都選擇民間票貼?

申請支票貼現的單位必須是具有法人資格,或實行獨立核算、在銀行開立有基本帳戶並依法從事經營活動的經濟單位。

貼現申請人必須經濟狀況良好具有到期還款能力,並且持有的支票必須真實,換句話說,填寫完整、用印正確、金額無誤、憑證在有效期內、而且背書連續完整。

另外,貼現申請人在提出支票貼現的同時,應出示貼現支票項下的商品交易合同原件,且提供影本或其它能夠證明支票合法性的憑證,同時還應給予能夠證明支票項下商品交易確已履行的憑證(如發貨單、運輸單、提單、增值稅發票等影本)。

許多民間貸款公司不看票期長短,不論是個人戶還是公司戶,只要年滿20歲,當天即可辦理支票貼現,話雖如此,還是別忘了多方比較貨比三家,最重要的是任何借貸都應透過合法業者協助辦理,別貪圖一時方便而因小失大得不償失!

企業貸款方案內容

| 項目 | 企業貸款 |

| 貸款特色 | 只要您是老闆或是企業主,臨時資金不足者皆可辦理。 |

| 貸款條件 | 需為年滿18歲且開業滿一年之負責人企業社、公司,均可申請,使用發票、核定課稅均可貸; 有辦稅藉登記者需有穩定銀行資金往來帳戶存摺者。 |

| 貸款額度 | 依公司營業額而定。 |

| 貸款年限 | 1-7年。(本利還) |

| 貸款利率 | 2.68%(起)。 實際核准利率皆依銀行審核個人信用條件而定。 |

| 注意事項 | 三年內有拒絕往來、呆帳、逾催或半年內有強制停卡者無法申請, 但若已清償者則視個人情況辦理。 如財力不佳者可附保人或擔保品增加貸款金額及過件率。 每一客戶實際之年百分率仍視其個別貸款產品及授信條件而有所不同。 ●貸款核准後,各家銀行將依據其規定酌收帳戶管理費及相關票查徵信費。 ●以上推薦之銀行核發金額與利率依個人條件有所不同。 ※銀行保留核貸企業貸款與否之權利 |

企業貸款檢附文件

- 公司資料(設立函,營利證,事項卡影本,公司章程、董監事名冊、股東名冊公司,公司帳戶近6個月的出入明細(建議是提供一年內的出入),公司甲存帳號近6個月的出入明細(建議是提供一年內的出入)

- 個人資料(負責人及配偶身分證影印本)

- 報稅資料(401表,年度財報影本,3年的資產負債表跟3年的損益表)

- 保人資料(身分證。在職及收入證明。不動產資料影本)

企業貸款流程

- 1.官網線上免費填單諮詢 Line 1對1客服 LINE@ ID: @a580

- 2.協助準備資料及提出:申請企業貸款的資料是否準備齊全,會影響銀行的審查還有審核速度,也有可能會影響過件的機率!若要讓申請過程更加順利,貸款通建議在提出申請之前就將企業財力證明文件以及401等各類相關報表準備齊全,才不會一直需要補件。

- 3. 評估送件:如果企業申請的是有提供不動產當擔保品的企業貸款,銀行會依據不動產的市場行情、不動產評述以及所在位置等進行評估,決定企業的可申貸額度!

- 4. 銀行審核:銀行會食依貸款人信用狀況、企業貸款資金用途、還款來源、債權、未來展望等因素評估。

- 5. 企業貸款核准並完成對保:貸款核准之後,銀行會跟貸款人約定時間簽定貸款合約與核對相關貸款細節。完成對保後如果有不動產當擔保品時會進行抵押權的設定,再來銀行行員會跟貸款人再次確定撥款細節。

- 6. 撥款至公司的銀行帳戶:上面流程完成後就會在約定之撥款日將款項匯到公司帳戶之中。

票貼QA

需為公司行號

無不良信用紀錄

提供資產負債表及401報表

以民間票貼,通常辦理票貼當天就可以撥款,最慢則是3天。銀行票貼由於銀行有嚴格的風控,若借款人信用上有瑕疵紀錄、票額太高或是兌現成數太低,就會拒絕借款人的申請。

延伸閱讀:

以上是銀行支票票貼能借款?票貼風險有哪些?5分鐘教你如何支票換現金!的介紹,如有其他想要了解的歡迎來電免費諮詢或填寫線上表單由專人為您服務!

注意:合法的貸款公司在撥款前是不會跟你收取任何費用的。合法的貸款公司在對保前是不會需要你的身分證證件的也不需提供存摺培養進出記錄的。

有更多支票借款問題想諮詢該怎麼做?

如有其他想要了解的歡迎來電免費諮詢或填寫線上表單由專人為您服務!撥打專線或加LINE@ ID: @a580 免費諮詢專線0975751798賴經理。