在消債條例施行後,債務人可以選擇向法院聲請「調解」程序,透過法院介入,幫助經濟困難的債務人重建生活。

前置調解 是什麼呢?程序為何?有哪些優缺點、需要準備什麼資料?成功機率又有多高呢?「前置調解」懶人包一起來看看吧!

「前置調解」是什麼?對債務人來說有什麼優缺點?

自從民國101年修法後通過的《》提供了債務人「前置調解」這條管道後,確實替許多無法按時償還債務的債務人緩解燃眉之急。「前置調解」究竟是什麼呢?

這是一個讓無法按時償還債務,或是曾經與銀行協商卻毀諾(無法依約償還)的債務人,能夠透過法院公權力的介入,和債權人達到一個既合理又不影響基本生活的償還方式。

在消債條例施行前,債務人只能選擇和銀行進行協商,不過現在,已經可以選擇向法院聲請「調解」程序,幫助經濟困難的債務人重建生活。

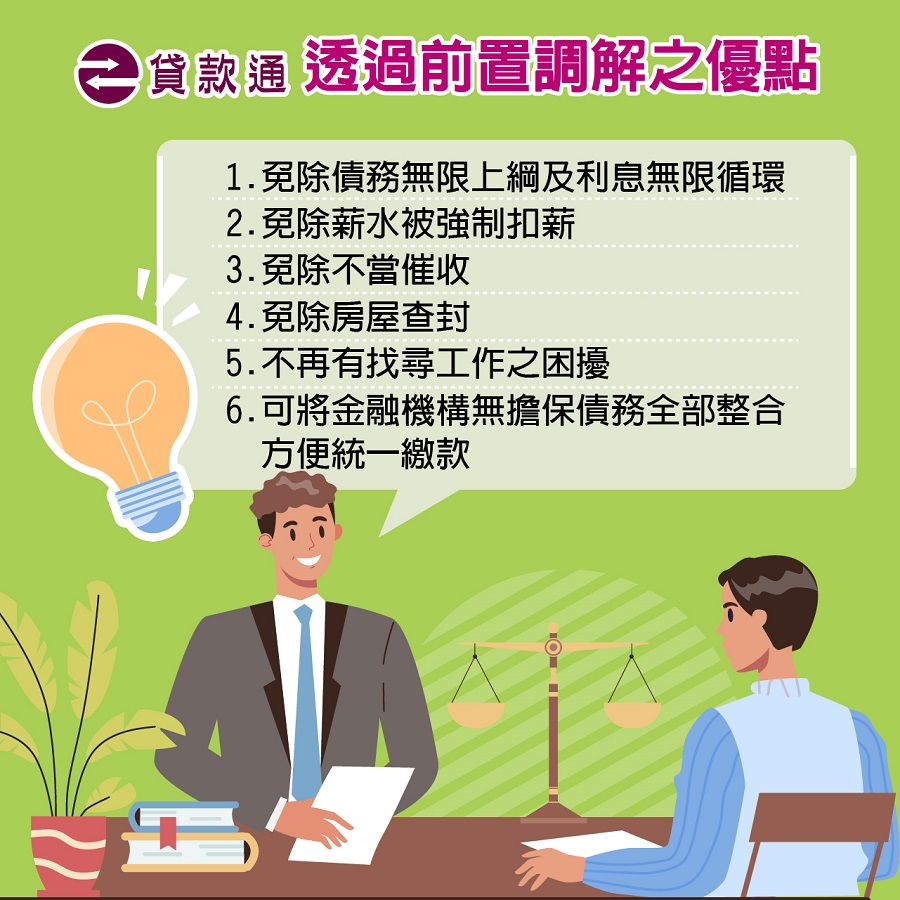

前置調解的優點:

- 秉公辦立:法院公權力為第三方公證人進行債務調解,可避免債權人刁難或提出不合理之要求。

- 整合負債:一次統整所有債權人之債務來計算償還額度,大幅降低每月的繳款金額、以及衍生的利息。

- 還款時間拉長:前置調解最長期數可達180期、最低可達0利率。

- 避免強制執行:停止強制扣薪、拍賣財產、凍結帳戶等強制執行程序。

前置調解的缺點:

- 聯徵紀錄:進行前置調解程序將在聯徵中心留下紀錄(遲繳貸款、卡費、前置協商等一樣會有註記)。

- 銀行往來遭拒:進行前置調解後,信用卡及現金卡功能ㄧ般來說會被凍,更不可能繼續借貸銀行信用貸款。

「前置協商」與「前置調解」差在哪?該如何選擇?

兩者最大的區別在於,前置協商的聲請對象是金融機構;前置調解的聲請對象則是法院或鄉、鎮、市、區調解委員會。

在過往,還不出貸款的債務人只能向銀行協商,試圖以整合的方式慢慢清償貸款。而如今可以透過公權力介入,以合理且保障債權人最低生活所需的方式協調還款。

在向個別銀行進行協商前,可以評估自己適合哪種方式?

前置調解適用對象:

- 積欠超過一家以上金融機構債務,以調解方式得以整合。

- 貸款以無擔保債務為大宗者(信用貸款、信用卡、現金卡)。

- 繳款即將發生/已發生困難者,或長期都只負擔得起最低應繳納費用者。

- 遲繳貸款或呆帳之債務人。

- 曾經申請債務協商後,繳款中途又毀諾者。

如何申請前置調解?法院調解時間程序有哪些?

前置調解的申請申請作業時間約需1至2個月,因此才會建議「即將發生」還款困難者盡早尋求幫助。

而前置調解之程序是由債務人向法院或調解委員會提出聲請,而後將所有金融債務整合,由法院或調解委員會介入,居中協調還款方式。

在調解成立後,由債權最大之金融機構,統一辦理後續收款業務,也就是說,債務人只需如期將貸款繳還給最大債權金融機構,一對一而不用每家銀行都跑了。

另外,倘若是銀行金融機構以外之民間的債務(如資產公司、當鋪、汽機車貸款、融資等),雖無法一併納入調解方案處理,但法院或調解委員會將通知所有民間債權人陳報債務,由債務人與債權人自行協商還款方案。

前置調解需要準備文件

首先要準備以下費用及文件:

- 聲請費1000元。

- 債權人清冊:到聯徵中心申請金融機構債權人清冊。

- 收入證明:薪資單,薪轉明細等。

- 工作證明:勞保投保資料或在職證明。

- 個人或家庭支出證明:全戶戶籍謄本及家用支出等單據。

- 其他:重大傷病、中低收入戶或殘障手冊等證明。

前置調解Q&A

主要的區別在於承辦單位的不同。前置協商是跟金融機構聲請。前置調解是跟法院或鄉、鎮、市、區調解委員會聲請。

只要不是資產大於負債,同時沒有在調解前密集刷卡、大額消費、預借現金或是近期增貸等情況,通常銀行都會願意與債務人針對債務進行協議。

依消債條例規定,前置調解不成立者,可以聲請更生或清算。

延伸閱讀:<《負債整合跟債務協商差別在那?》信用卡負債整合申請手續費多少錢>

以上是前置調解是什麼?聲請法院前置調解優缺點/準備資料/時間程序總整理!的介紹,如有其他想要了解的歡迎來電免費諮詢或填寫線上表單由專人為您服務!

注意:合法的貸款公司在撥款前是不會跟你收取任何費用的。合法的貸款公司在對保前是不會需要你的身分證證件的也不需提供存摺培養進出記錄的。

有更多前置調解的問題想諮詢該怎麼做?

如有其他想要了解的歡迎來電免費諮詢或填寫線上表單由專人為您服務!撥打專線或加LINE@ ID: @a580 免費諮詢專線0975751798賴經理。